La Evolución de la Divulgación de Información Empresarial en España. De la Información Financiera a la Sostenibilidad

Por::

Tamia Morales

En

14/01/2025Resumen:

La divulgación empresarial en España ha pasado de centrarse en información financiera a incluir la sostenibilidad, con leyes como la 11/2018 y un nuevo proyecto que amplía los requisitos. Este último abarca más empresas, refuerza la transparencia, fija metas climáticas y exige verificaciones más estrictas, alineándose con los estándares europeos.

Fuente: elaboración propia

En los últimos años, la forma en que las empresas deben divulgar su información ha experimentado una transformación significativa, especialmente con la entrada en vigor de la Directiva 2014/95/UE de la Unión Europea, que obliga a las grandes empresas a reportar información no financiero. En España, esta directiva fue implementada en 2018 mediante la Ley 11/2018 , la cual marcó un hito en cuanto a transparencia y responsabilidad empresarial.

El 14 de diciembre de 2022, el Parlamento Europeo y el Consejo de la Unión Europea aprobaron la Directiva (UE) 2022/2464 , que reemplaza a la Directiva 2014/95/UE. Esta nueva normativa amplía los objetivos y el alcance en lo que respeta a la divulgación de información sobre sostenibilidad.

A pesar de que el gobierno español no incorporó esta nueva normativa europea dentro del plazo establecido en 2024, el 15 de noviembre de ese mismo año se aprobó el Proyecto de Ley de Información Empresarial sobre Sostenibilidad , que introduce modificaciones al Código de Comercio, la Ley de Sociedades de Capital y la Ley de Auditoría de Cuentas. Este proyecto aún está pendiente de convertirse en ley.

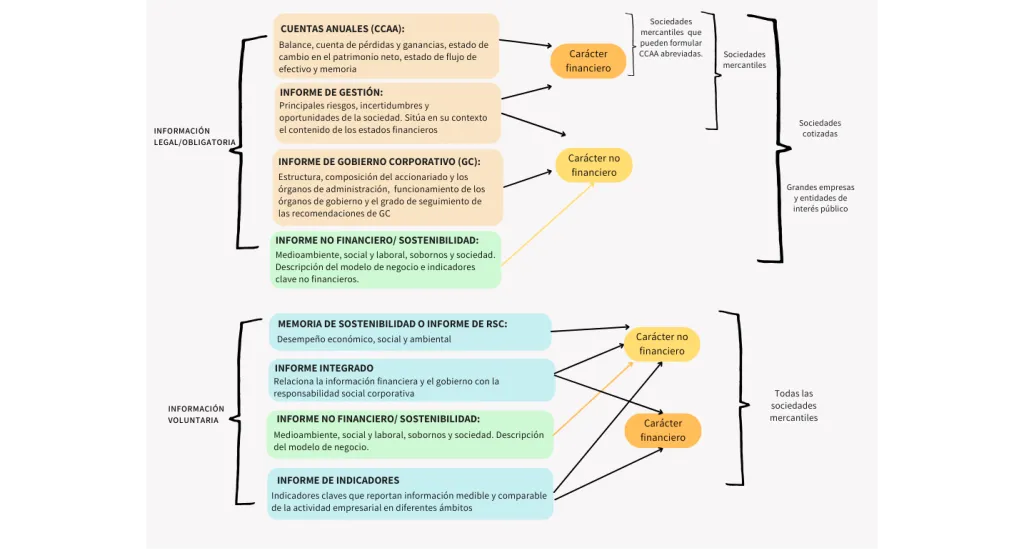

Antes de la adaptación de la Directiva 2014/95/UE, las empresas en España estaban obligadas únicamente a presentar información financiera. Según el Real Decreto Legislativo 1/2010, las sociedades mercantiles deben formular sus cuentas anuales dentro de los tres meses siguientes al cierre del ejercicio económico. Estas cuentas incluyen el saldo, la cuenta de pérdidas y ganancias, el estado de flujo de efectivo y la memoria explicativa, todos ellos auditados por auditores independientes que verifican la confiabilidad de la información financiera.

Además, las sociedades cotizadas deben presentar un informe de gobierno corporativo, que cubra aspectos como la estructura de la sociedad, la remuneración de la alta dirección y los riesgos asociados a su actividad. Esta obligación busca asegurar la transparencia y la correcta gestión empresarial.

La novedad llegó con la obligación de incluir información no financiera, una de las principales modificaciones impulsadas por la Directiva 2014/95/UE. Este cambio buscó cubrir áreas que normalmente no se reflejan en los informes financieros, como la sostenibilidad, los derechos laborales, el impacto ambiental y la diversidad.

A partir de la Ley 11/2018, las grandes empresas deben incluir un informe no financiero que aborde una serie de cuestiones clave, tales como:

Medioambiente : impactos de las actividades de la empresa en el entorno, consumo de recursos naturales, emisiones de gases de efecto invernadero, etc.

Aspectos Sociales y Laborales : políticas sobre igualdad de género, derechos laborales y seguridad en el trabajo.

Diversidad : estrategias para promover la diversidad en los órganos de administración.

Lucha contra la corrupción y el soborno : procedimientos para prevenir malas prácticas.

Este informe también debe incluir una descripción del modelo de negocio de la empresa, sus riesgos, las políticas aplicadas y los resultados obtenidos en las distintas áreas.

Para garantizar la comparabilidad y la calidad de la información no financiera, las empresas deben basarse en marcos nacionales e internacionales, como el Pacto Mundial de la ONU, los Objetivos de Desarrollo Sostenible (ODS) y la norma ISO 26000, entre otros.

En la actualidad: Proyecto de Ley de Información Empresarial sobre Sostenibilidad

El Proyecto de Ley de Información Empresarial sobre Sostenibilidad , actualmente en tramitación, busca actualizar y mejorar el marco normativo vigente en España, adaptándose a los estándares europeos establecidos en la Directiva (UE) 2022/2464. Este proyecto representa una evolución significativa respecto a la Ley 11/2018, que introdujo las primeras obligaciones de información no financiera.

Un cambio conceptual importante es el paso de "información no financiera" a "información sobre sostenibilidad". La nueva normativa sustituye el término "información no financiera" por "información sobre sostenibilidad", ampliando el alcance para incluir factores medioambientales, sociales y de gobernanza (ESG). Este enfoque busca integrar de forma más clara y detallada la sostenibilidad en las estrategias empresariales.

El ámbito de aplicación es más amplio . La Ley 11/2018 afectaba principalmente a grandes empresas que cumplían ciertos criterios y entidades de interés público. El Proyecto de Ley extiende la obligación a todas las empresas grandes (incluidas las no cotizadas) y las PYMES con valores negociados en mercados regulados , excluyendo únicamente a las microempresas (aquellas con activos inferiores a 450.000 €, cifra de negocios inferiores a 900.000 € y menos de 10 empleados).

El Proyecto de Ley incorpora el enfoque de "doble materialidad" , es decir, cómo la actividad empresarial impacta en cuestiones de sostenibilidad y cómo estas cuestiones afectan la evolución, resultados y situación de la empresa. Cabe mencionar que este enfoque era opcional bajo la Ley 11/2018, pero ahora se vuelve obligatorio.

Por otro lado, las normas de presentación y digitalización en el Proyecto de Ley exigen el uso de un formato electrónico único conforme al Reglamento Delegado (UE) 2019/815, con etiquetado específico de la información. Este cambio facilita la digitalización y comparabilidad de los datos a nivel europeo. Además, los informes de sostenibilidad deberán estar disponibles gratuitamente en los sitios web de las empresas durante cinco años, promoviendo la transparencia y la confianza de los stakeholders. En la Ley 11/2018, se permitía el uso de marcos nacionales o internacionales, pero sin requisitos de formato específicos.

El contenido de los informes será más detallado . Además de los requisitos establecidos en la Ley 11/2018, la nueva normativa incluye:

Metas climáticas concretas para 2030 y 2050 , respaldadas por la ciencia.

Impactos y riesgos a lo largo de toda la cadena de valor, desde la producción hasta el final de la vida útil de los productos.

Indicadores específicos sobre la diversidad de género en los consejos de administración de empresas cotizadas.

El proyecto de ley también incluye disposiciones específicas para empresas de terceros países que operan en la Unión Europea, garantizando que también cumplan con los requisitos de sostenibilidad a través de sus filiales en el territorio.

En cuanto a los requisitos de verificación , estos son más estrictos . La Ley 11/2018 requería la verificación independiente de la información, pero no especificaba criterios uniformes. A diferencia de esto, el Proyecto de Ley impone requisitos progresivos, comenzando con una verificación limitada y avanzando hacia una verificación razonable :

Fase inicial : Verificación limitada para asegurar que la presentación cumple con los requisitos legales.

Fase avanzada : Verificación razonable, que evalúa la exactitud y profundidad de la información.

Otro cambio relevante son los nuevos requisitos para los verificadores , quienes deberán cumplir con normas similares a las de los auditores financieros, incluyendo:

Independencia y objetividad.

Formación continua en cuestiones de sostenibilidad.

Sistemas internos de control de calidad.

En España, esta función puede ser desempeñada tanto por auditores como por proveedores independientes acreditados. El Instituto de Contabilidad y Auditoría de Cuentas (ICAC) será responsable de supervisar a los verificadores, incluyendo inspecciones y estableciendo un régimen sancionador.

Por último, la Ley 11/2018 no incluía un calendario detallado para la adaptación progresiva. En contraste, el Proyecto de Ley define plazos claros para la entrada en vigor , con ejercicios iniciados desde el 1 de enero de 2024 y una aplicación escalonada según el tipo de empresa.

Este proyecto no solo mejora la calidad, comparabilidad y accesibilidad de la información sobre sostenibilidad, sino que también responde a las carencias detectadas en la Ley 11/2018, como la falta de uniformidad en los informes y la limitada comparabilidad de los datos.

Con la introducción de este marco más ambicioso, España no solo se adapta a la normativa europea, sino que avanza hacia una economía más sostenible y transparente, posicionándose como un referente en sostenibilidad empresarial.